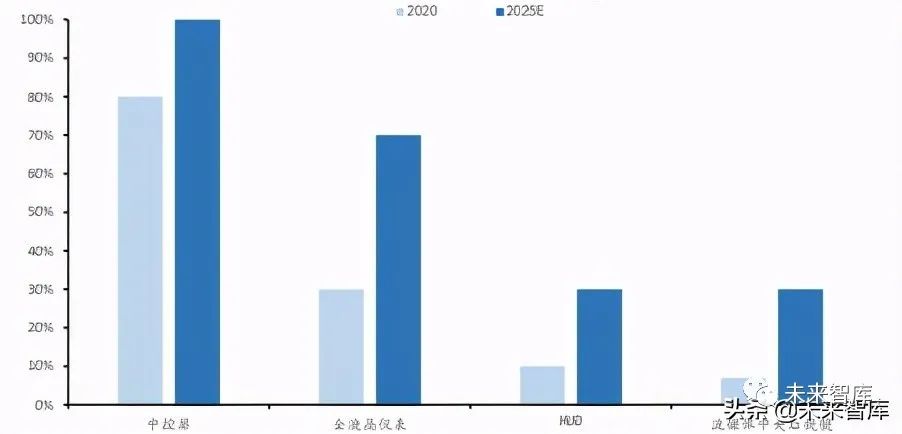

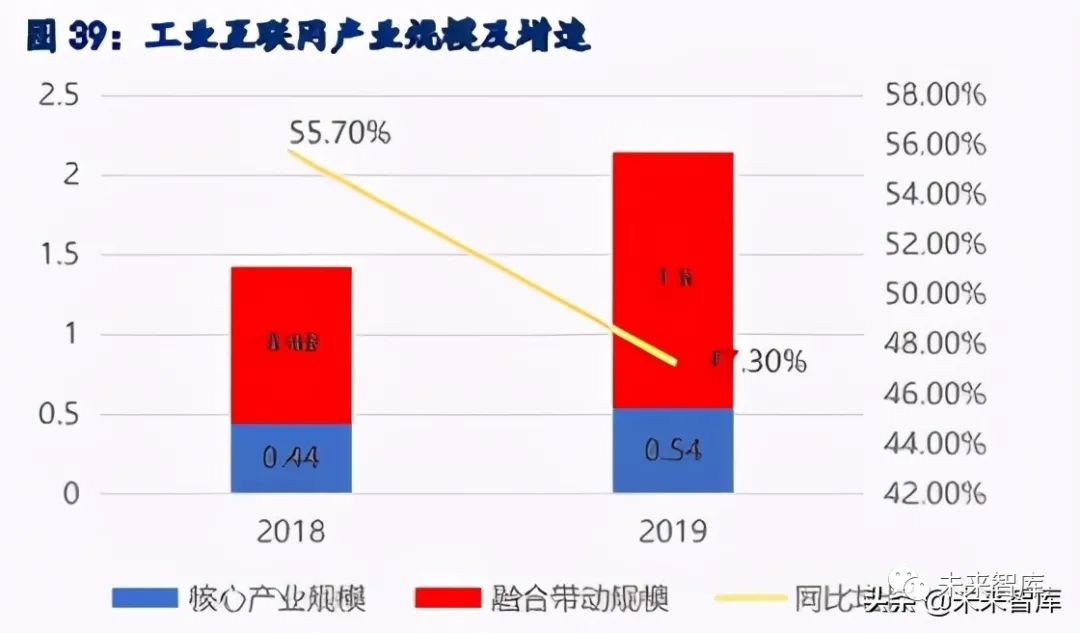

我国IT产业全面进入“信创+”时代。ARM 架构在智能手机、车联网、 物联网等领域市场份额超过 90%,同时凭借其低功耗、高性价比的技术 优势,在 PC 与服务器领域增长势头强劲。ARM 技术源自英国技术,其 开放授权的商业模式以及快速发展的趋势,给信创带来机遇。我们认为国产替代发展到现阶段,产品已经进入了一个创新的阶段,信创不 仅是国产替代,同样也需要创新产品。国内信创产品已经进入了创新 者阶段,而芯片和生态成为了信创真正的创新点,尤其在更开源的 ARM 生态不断发展趋势下,行业应用将依托应用软件的创新加速发展。云与 AI 技术发展加速国产 IT 厂商做大做强。国家“十四五”规划促 进新兴技术与实体深度融合,推动企业数字化转型。公有云线上化、互 联化、生态化的 IT 运行模式将为各类市场主体打通产业链上下游,实 现协同发展,并打破数据孤岛,融合汇聚数据,人工智能快速落地提供 充足发展土壤。我们认为,我国云计算已逐步渡过市场培育以及基础 设施铺设期,未来企业 IT 架构有望全面向云原生转型,云原生架构下 国内 IT 厂商商业模式、产品化能力均将实现全面升级。同时,AI 开始 真正赋能实体产业,应用落地,基础设施有望率先收益。关注高景气细分领域。智能网联汽车:21 年各大车厂在智能车领域竞 争白热化,中高级别自动驾驶、智能座舱等功能在新车型搭载率将持 续提升,同时路端尤其高速公路车联网建设拉开序幕。工业互联网:我 国制造业产业体系完善,具备天然工业互联网落地土壤,未来在政策 推动、新技术助力以及龙头厂商引领下将蓬勃发展。金融 IT:我国金 融业 IT 投入远低于海外巨头,新发展阶段面临国际化竞争,IT 投入提 升空间巨大,同时,数字货币的普及或将从根本上对金融机构在金融 体系中扮演角色进行重新定义,届时金融机构的“科技属性”或成为最 重要的竞争力来源。

一、党政信创采购高峰期后,进入“信创+”时代

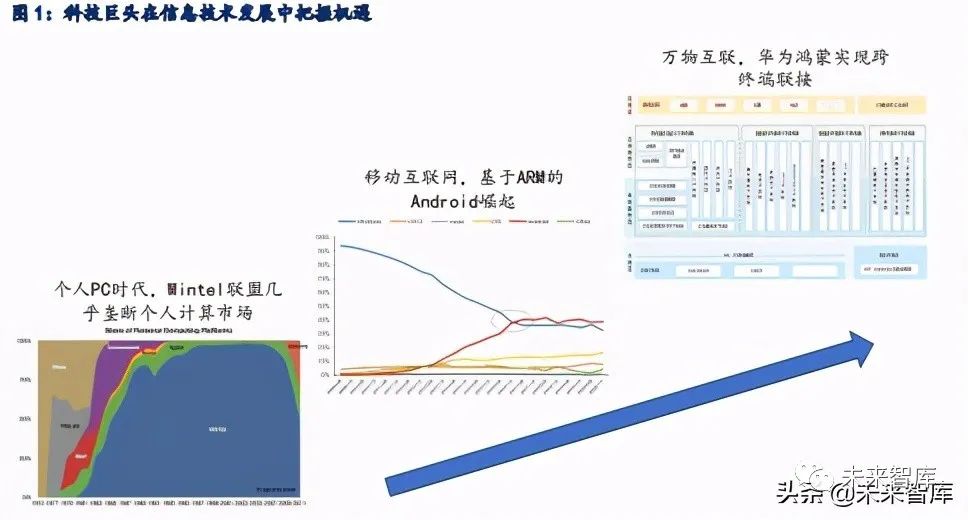

1.技术变革期国产科技迎历史性发展机遇信创之新:时代变革期亦是新巨头崛起机遇。我们在 2 月初的报告中,详细梳理了微软、谷歌分别在个人 PC 与移动互联网时代如何在技术的时代变革期崛起而成长为巨头,同时提出华为鸿蒙跨终端的联接能力是面向万 物互联的核心竞争力,国产科技生态有望在新浪潮中崛起。我们认为,目前我国科技企业在云、5G、人工智能等 新兴领域与国际巨头技术代差正在不断缩小,尤其在 ARM 与 Linux 等底层环境相比 X86 与 Windows 而言更加开 放,国产科技企业基于 ARM 与 linux 开发的芯片、操作系统、云原生架构在技术上已经从可用向好用迈进。

2.信创生态收敛成为必然趋势ARM 生态将成为主流,信创产品进入创新阶段。根据 ARK 预测,未来以 ARM 为代表的更加开放的新计算基础 架构将取代 X86 成为主流。我们在多次报告中反复提及:传统国产替代被认为是依靠政策推动的市场,替代进程 受政策力度影响大,随着中美关系紧张,科技高地的争夺,以及人工智能生态,云计算新生态的发展,我们认为 国产替代发展到现阶段,产品已经进入了一个创新的阶段,信创不仅是国产替代,同样也需要创新产品。纵观国 产产品中,华为鲲鹏 ARM 架构的服务器芯片,WPS 文档处理的云协作功能等,很多产品已经无法在海外找到替代 的原型,国内信创产品已经进入了创新者阶段,而相比原有 X86,技术上更加开放的 ARM 生态崛起,给国产科技 带来广阔发展机遇。未来在国家“十四五”以科技创新为头号任务大背景下,国产科技将加快发展。

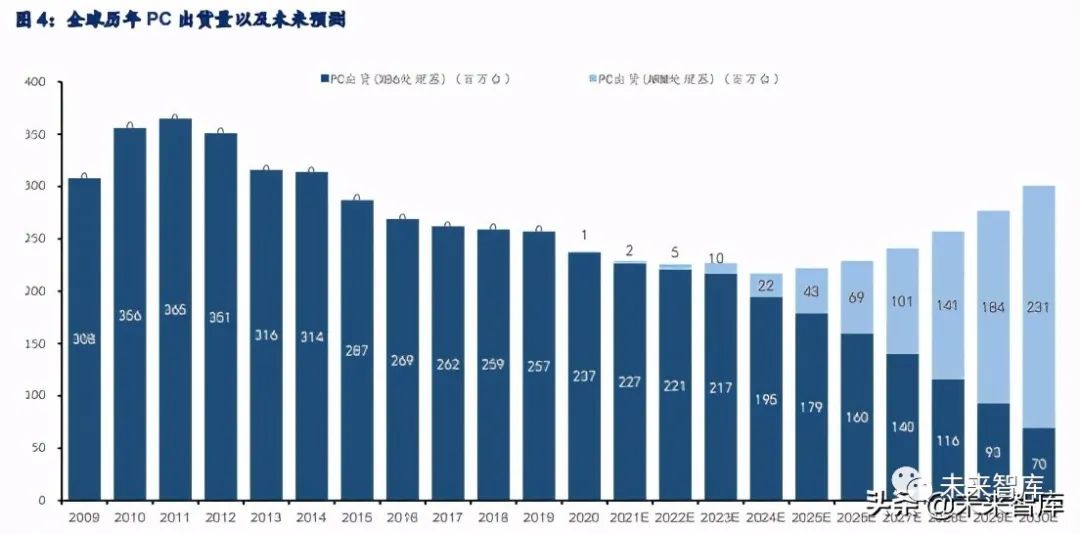

ARM 带动 PC 出货量提升已成行业共识。过去十年以来全球 PC 出货不断下滑,除了平板、手机等智能终端出 现减少了 PC 需求外,上游处理器虽有 AMD 不断进取,但基本为 Intel 一家独大,技术迭代缓慢,10nm 桌面处理 器 Alder lake 最快也要在 21 年下半年第 12 代酷睿才能面世。往今后十年看,ARM 架构低功耗的特性对于主打 便携、办公的笔记本来说优势显著,未来搭载 ARM 架构处理器的 PC 产品带动全球 PC 出货量增长已成为行业共 识。

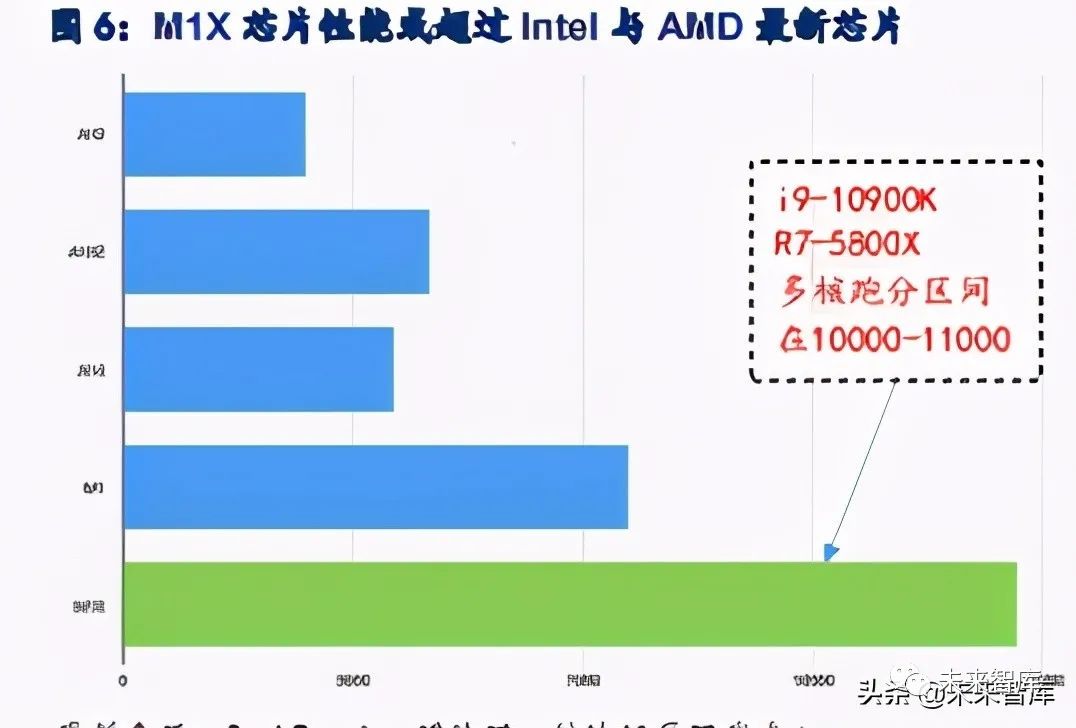

3.向国产化过程过渡曲折但是前途光明PC 端:苹果新一代 ARM 架构芯片 M1X,性能大幅提升。苹果继 20 年 11 月发布 ARM 芯片 M1 后,M1X 有望在 今年 3 月 23 日春季新品发布会上发布,从配置上看,M1X 仍采用 5nm 工艺,核数从 8 提升至 12 个,最大内存、 缓存等相比 M1 均有大幅提升。而功耗上,明显大幅低于同时期 Intel 以及 AMD 的台式机芯片。根据专业评测网 站 GeeKbench 数据,i9-10900K 和 R7-5800X 多核跑分在 10000 到 11000 之间,而 M1X 接近 14000。我们认为, ARM 架构相比 X86 架构低功耗,高性价比的优势显著,除苹果外,PC 巨头微软亦在大力研发 ARM 新片,预期发 布相关 PC 产品,苹果历来作为技术创新领头者,搭载 M1X 的电脑发布有望带动 C 端市场开始认可 ARM 处理器 PC。

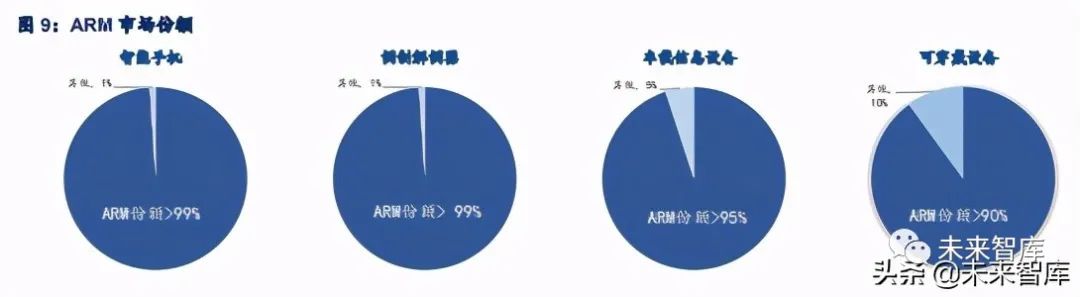

服务器:亚马逊自研 Graviton 处理器性能优势显著。截止目前亚马逊基于 ARM 自研的 Graviton 处理器已 有超过 400 个实例,与当前这一代基于 x86 的实例相比,这些实例为各种工作负载(包括应用程序服务器、微服 务、高性能计算、电子设计自动化、游戏、开源数据库和内存中的缓存)提供高达 40% 的性价比提升。AWS Graviton2 处理器也为视频编码工作负载提供增强的性能,为压缩工作负载提供硬件加速,并为基于 CPU 的机 器学习推理提供支持。它们可以提供高 7 倍的性能、多 4 倍的计算核心、快 5 倍内存和大 2 倍缓存。2021 年 2 月,亚马逊基于 Graviton 的云服务正式在中国推出。我们认为,与 PC 端类似,亚马逊一直是全球云计算引领 者,其自研 ARM 生态不断壮大,性能相比 X86 优势凸显,将带动 ARM 架构处理器在服务器领域渗透不断加大。国内互联网巨头自研芯片进行时。2021 年 3 月 16 日,字节跳动官网发布 12 个关于 ARM 芯片及服务器的新岗位 招聘公告,包括芯片应用(ARM 软硬件优化)、芯片应用(ARM 硬件,北京/上海)、芯片 CAD 工程师、芯片综合 /STA 工程师、芯片 DFT 工程师、芯片后端设计工程师、芯片 CAD 等。而百度亦投入 ARM 芯片研发多年,20 年 7月投资 20 亿在长沙建设基于 ARM 的云手机产业基地。阿里云则另辟蹊径,20 年 7 月发布基于 RISC-V 的玄铁 910, 阿里亦是目前 RISC-V 这一新生态中体量最大的参与者。我们认为,国产科技巨头开始脱离商业化垄断的 X86 等 计算生态,拥抱开源底层架构,不断投入研发,自主化程度有望不断提升。4.ARM和类ARM生态是国产化机遇低功耗、高能效,ARM 涉及领域不断扩大。ARM 有超过 1000 家授权合作伙伴,每个季度出货芯片超过 25 亿 片。随着智能设备的热销,ARM 公司在消费级电子产品市场中居主导地位,无论是苹果的 iOS 系统还是 Google 的 Android 系统,微软的 Windows Phone 系统中使用亦为 ARM 处理器。而在 x86 传统优势的 PC 与服务器端,2020 年苹果微软相继宣布将发布基于 ARM 的 PC 产品,亚马逊、Facebook 等纷纷布局基于 ARM 的自研服务器芯片,据 IDC 数据,2020Q3 基于 ARM 架构的服务器营收同比增长 430.5%,势头强劲。自动驾驶方面,高通、德州仪器、 恩智浦、瑞萨等基于 ARM 发布的多款芯片亦在车机芯片中大量落地。除智能手机外,ARM 在物联网、车联网等领域竞争优势巨大。ARM 凭借其低功耗精简指令集、开源的授权模 式、以及完备便捷的配套开发工具,在除 PC、服务器外的领域市场份额均超过 90%。其全新推出的 Pelion IoT 平台使公司能够以任何规模无缝、安全地连接和管理物联网设备和数据,使企业能够快速将物联网和企业数据转化为能够为他们及其客户释放新机会的商业洞察力。到目前为止,Arm 的生态系统模型已经产出数十亿颗由合作 伙伴出货、基于 Arm 架构的芯片所带动的 IoT 设备。我们认为,未来万物互联已成社会共识,ARM 在相关行业优 势大。

汽车是下一代最核心智能终端,ARM 架构占据主导。本届 CES 展会上,宝马(第八代 iDrive 系统,计划搭载 车型 21 年中国上市)、奔驰(新一代 MBUX Hyperscreen 车机系统,集成 AI 人机交互功能)、通用(全新一代 VIP 智能电子架构,计划 5 年内覆盖全部凯迪拉克车型)等车企纷纷发布新一代智能系统。而芯片方面,高通、德州 仪器、瑞萨、NXP 等主流汽车电子芯片厂商均基于 ARM 架构。竞争格局方面,凭借相比于传统汽车芯片杰出的性 能,高通晓龙 820A 芯片成为智能座舱领域行业标杆。而高通最新发布的晓龙 8155p 采用 7nm 制程,性能约在 820A 的 3 倍以上,功耗降低 1/4,竞争力与市场份额预计将不断提升。看好基于 ARM 架构的国产芯片厂商。目前国产 CPU 厂商中,海思和飞腾是基于 ARM 的架构,华为海思芯片一 直针对 ARM 架构进行移动端和整机(台式机和服务器)开发,受到美国禁令影响,华为海思在某些领域自主研发 或受限制。从产品性能来看,飞腾双路 S2500 芯片在服务器性能上仅次于海思、海光,领先于龙芯、兆芯、申威 等国产服务器 CPU 性能。我们认为,天津飞腾基于 ARM 架构模式下的自主研发能力在国内市场具有稀缺性,未 来在生态依赖较强的整机、服务器和云计算领域具有巨大潜力,随着信创生态的推进和平台的收敛,基于飞腾的 产品市占率会进一步提高,中国长城拥有天津飞腾 31.5%的股权,同时生产基于飞腾的整机产品,旗下国产整机 设备和网络设备均受益于飞腾的市占率提高。深信服,异构兼容超融合方案助力国产自主可控云化建设。2019年11月深信服加入绿色计算产业联盟(GCC) 成为会员单位之一,秉持生态开放原则,积极与其他厂商和伙伴推动 ARM 服务器产业的发展。经过对 ARM 生态需 求的调研和布局,深信服通过自主研发正式推出支持 ARM 服务器的超融合版本。在 IaaS 层面,“信服云”不仅拥 有基于通用 x86 架构的超融合产品,还推出了自主创新 x86 架构和 ARM 架构的超融合产品,能够对异构超融合集 群进行管理,支持飞腾、鲲鹏国产 ARM CPU,通过双栈技术能力,可实现数据实时互为备份,交替运行,保障业 务安全稳定。我们认为,IT 云化将持续进行,深信服是国内超融合解决方案领先供应商,推出支持国产 CPU 的 异构虚拟化方案,发展前景广阔。中科创达,国内领先 ARM 定制化解决方案提供商。公司成立于 2008 年,主营业务定位于操作系统技术,集 中资源对 Android、Linux、Windows 等操作系统以及其他相关技术进行持续开发和投入。多年的技术服务经验使 公司形成了从硬件驱动、操作系统内核、中间件到上层应用全面的技术体系。核心技术涵盖了通信协议栈、深度 学习、图形图像算法、操作系统优化和安全技术等多个方面。目前业务覆盖智能手机、汽车以及物联网,其中智 能汽车业务增长迅速,已合作超过 100 家整车厂。我们认为,中科创达作为国内 ARM 架构全领域的定制解决方案 提供商,5G 手机、智能汽车、多元物联网设备等业绩增长动力不断,ARM 生态不断壮大的同时,公司有望受益。

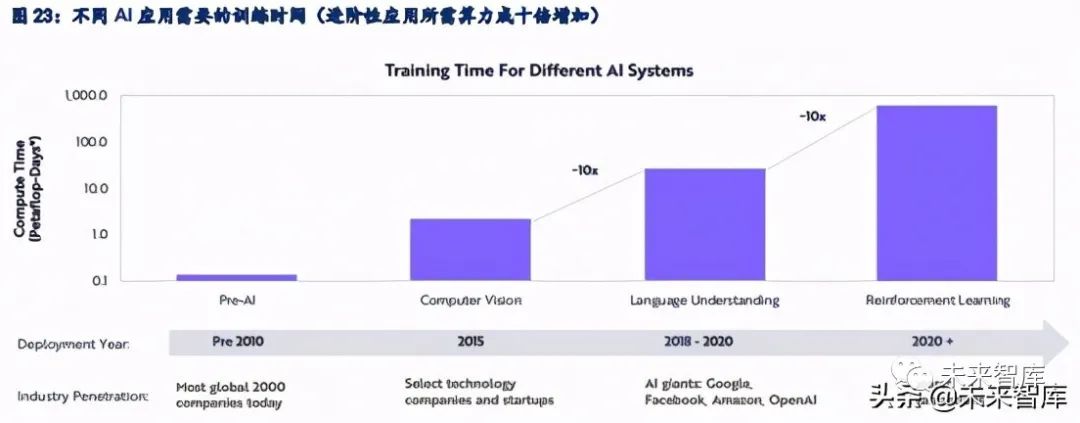

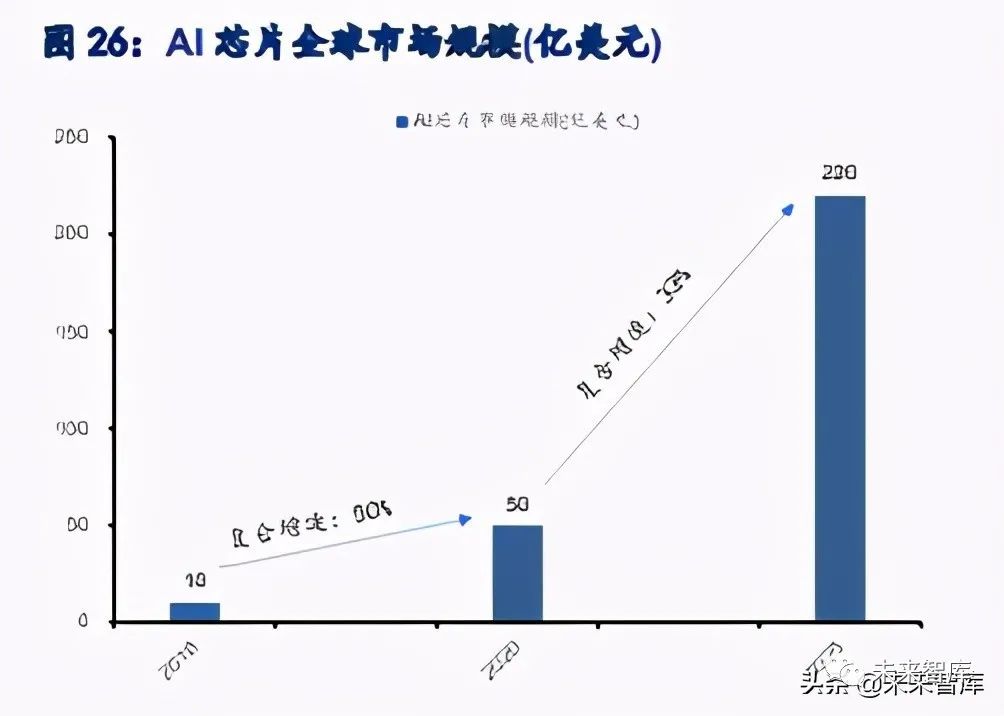

我们认为,在 20-21 年,是真正互联网浪潮向 AI 浪潮转变的阶段,从计算机视觉到自然语义,再到后续强 人工智能研发,AI 对于社会活动/生产的赋能愈发显著,而所需算力亦是成倍增加。未来,服务器中的 AI 芯片 比例(GPU、FPGA、ASIC 等)将持续提升,AI 创造的价值将超越互联网。同时,以 ARM 为代表的异构计算崛起, 亦将打破 Intel 垄断,基础计算行业进入以 AI 为驱动的又一黄金发展阶段。

高技术壁垒+强客户粘性,传统金融 IT 企业或充分受益行业东风。我国金融 IT 行业下游客户因风险等问题, 对于 IT 投入谨慎程度较高,所以在招标时,金融 IT 厂商的行业品牌、资质、过往成功案例等是金融机构核心考 虑因素。同时,我国金融机构普遍拥有较高议价能力,需求差异化较大,IT 建设项目偏定制化,且需要持续系统 运维服务,故长期稳定的合作关系其重要诉求。我们认为,细分行业领先的金融 IT 厂商凭借其高技术壁垒以及 与客户长期稳定的合作关系,在未来金融机构技术投入持续加大趋势下,将充分受益。